Öljyn hinta on laskenut jyrkästi lähelle sotaa edeltäneelle tasolle viime viikkoina vastauksena Yhdysvaltojen ja Iranin väliseen hauraan aselepoon ja diplomaattisiin pyrkimyksiin saattaa konflikti pysyvästi päätökseen.

Hyödykestrategit kuitenkin varoittivat maanantaina, että hinnat voivat heijastaa markkinoiden liian optimistista asennetta, jotka aliarvioivat jatkuvien tarjontapuolen haasteiden laajuutta.

Analyytikot väittävät, että Hormuzin salmen kautta kulkeva laivaliikenne ei todennäköisesti palaa nopeasti sotaa edeltävälle tasolle edes sen jälkeen, kun aktiviteetti on vilkastunut Yhdysvaltojen ja Iranin tulitaukosopimuksen jälkeen, kun Teheran yrittää käyttää vipuvaikutusta kriittiseen syöttöpisteeseen.

Hormuzin salmen liikenteen normalisointi

Nikos Petrakakos, Tufton Investment Managementin sijoitustoiminnan johtaja, sanoi, että monet varustamot ovat edelleen varovaisia lähettämästä aluksia takaisin tärkeimmän energiatukipisteen kautta vedoten rauhankehyksen epävarmuuteen, piileviin huoliin merimiinoista ja kohonneista sodan riskivakuutusmaksuista.

“Vaikka liikettä on meneillään, emme yleensä ole läheskään palanneet siihen missä se oli”, Petrakakos kertoi CNBC:n “Europe Early Edition” -kanavalle maanantaina.

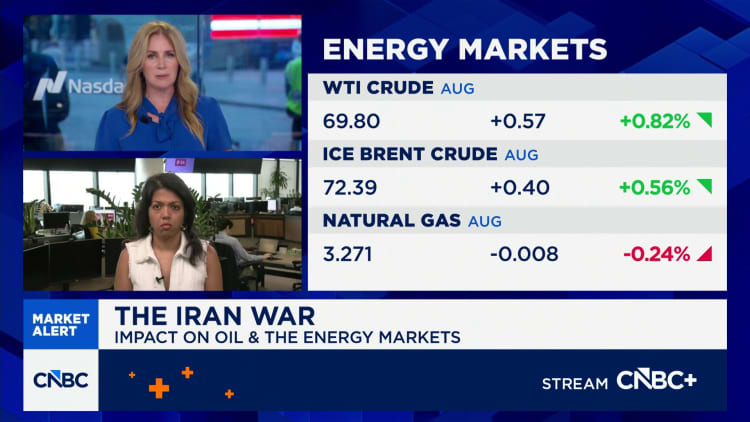

Kansainvälisten Brent-raakaöljyfutuurien tynnyrihinta oli 72,45 dollaria tynnyriltä maanantaina klo 8.42 ET verrattuna, kun huhtikuun lopun sota-ajan huippu oli yli 188 dollaria barrelilta.

Energy Aspectsin perustaja ja tutkimusjohtaja Amrita Sen sanoi, että markkinat saattavat aliarvioida, kuinka kaukana toimitusolosuhteet ovat sotaa edeltäneistä normeistaan.

Vaikka loukkuun jääneet alukset kulkevat nyt salmen kautta, hän sanoi, että suurempi haaste on saada rahdinantaja lähettämään alukset takaisin sisään. “Toimituskulut ovat tällä hetkellä uskomattoman korkeat, etkä silti löydä tarpeeksi rahdinaajia, jotka olisivat halukkaita palaamaan sinne”, Sen kertoi CNBC:n “Squawk Boxille”.

Pakotteet uhkaavat olla “liukas rinne”

Strategit sanovat, että muodollista tiemaksujärjestelmää Hormuzin salmen aluksille ei todennäköisesti synny, mutta he varoittivat, että Teheran saattaa jatkaa jonkinasteista hallintaa vesiväylän kautta tapahtuvassa laivaliikenteessä.

Petrakakos sanoi, että mahdollisia tietulleja koskevat järjestelyt tai koordinointi Iranin kanssa ovat suurelta osin satunnaisia, ja useimmat varustamot välttävät suoraa sitoutumista sanktioriskin vuoksi.

Asianmukaista koordinointia Iranin kanssa “ei tapahdu”, hän sanoi ja kuvaili asiaa “liukaksi rinteeksi” yrityksille, jotka voivat altistaa itsensä rangaistuksille myöhemmin. Hän lisäsi, että jotkut operaattorit näyttävät ottavan läpinäkymättömämpää lähestymistapaa, mukaan lukien transpondereiden kytkeminen pois päältä epäselviin alusten sijaintiin.

“Ennen tätä sotaa Iranilla ei todellakaan ollut valtaa tai sananvaltaa siitä, mitä Hormuzin salmen läpi menee”, Petrakakos sanoi. “Se on status quo, joka on muuttunut eteenpäin. En näe Iranin palaavan siihen, missä se oli ennen.”

Brent raakaöljyä.

Hän sanoi, että Iran pyrkii jatkamaan “jonkinlaista koordinointia… teeskentelemään, että se olisi jonkinlainen kanava, kuten Suezin kanava tai Panaman kanava, ja yrittää hallita sitä, miten alukset kulkevat läpi”.

Sen sanoi kuitenkin, että Persianlahden yhteistyöneuvoston maat ja länsimaiset yritykset eivät voi hyväksyä virallista tiemaksumekanismia, ja huomautti, että maksukysymys on sidottu enemmän Iranin tarpeeseen palauttaa varoja sodanjälkeiseen jälleenrakennukseen.

“Iran käyttää vipuvaikutustaan aggressiivisesti osoittaakseen, että he ovat ne, jotka hallitsevat merenkulkua, erityisesti eteläisen kaistan kautta”, Sen sanoi. “Länsimaiset yritykset eivät yksinkertaisesti saa maksaa sitä tietullia.”

Vaikka salmeen tai sen läheisyyteen jääneet alukset voivat vähitellen poistua, Petrakakos sanoi, että vakuutusyhtiöt ovat vielä kaukana riittävän mukavilta tarjotakseen suojan salmeen saapuville laivoille noutaakseen lastia.

“Luulen, että vakuutukset alkavat todella siirtyä vasta kuukausien kuluttua”, hän sanoi ja lisäsi, että kestää jonkin aikaa, ennen kuin vakuutuksenantajat tottuvat tyytyväisyyteen ennen vakuutusmaksujen alentamista, korostaen ongelmaa, joka liittyy Houthi-iskuihin Punaisellamerellä.

“Heidän on todellakin nähtävä, että tämä ei ole vain paperilla tehty sopimus”, hän lisäsi. “Heidän on nähtävä, että tämä on toteutettu ja todella pysyttävä yhdessä jonkin aikaa, ennen kuin näemme liikenteen täydellisen normalisoitumisen ja maksujen pienenemisen.”

Varastojen uudelleenrakentaminen

Petrakakos varoitti myös olettamasta, että öljy- ja kaasualukset asetetaan automaattisesti etusijalle salmen läpi. Myös muita rahtia, mukaan lukien konttialuksilla kuljetettavat arvokkaat valmiit tavarat, voidaan pitää strategisesti tai kaupallisesti tärkeinä, hän sanoi.

Kuivairtolastialuksilla, jotka kuljettavat tyypillisesti arvoltaan pienempiä hyödykkeitä, voi olla erilainen riskilaskelma, hän lisäsi, koska vakuutuskustannukset voivat muodostaa pienemmän osuuden lastin kokonaisarvosta.

Aldo Spanjer, BNP Paribas Markets 360:n hyödykestrategian johtaja, sanoi, että Iranin vipuvaikutus Hormuzin salmessa on edelleen keskeinen kysymys öljymarkkinoiden kannalta.

“Perustapaukseni lopulta on, että Iran voi luopua Hormuzin hallinnasta – muodollisen valvonnan, tietullijärjestelmän” merkityksessä, Spanjer kertoi CNBC:n “Squawk Box Europe” -ohjelmassa maanantaina. “Tulijärjestelmässä on kyse tuloista. Voit tehdä sen eri tavalla.”

West Texas Intermediate.

Öljymarkkinoilla painopiste on siirtynyt välittömästä toimitushäiriöstä kysymykseen siitä, kuinka nopeasti tyhjentyneet varastot voidaan rakentaa uudelleen, Spanjer sanoi.

“Markkinoille tullut tarina on: ‘Kuinka aiomme täyttää kaikki pois ottamamme osakkeet?'”, hän sanoi. “Jokainen maahantuoja maailmassa rakentaa suurempia varastoja.”

Spanjer sanoi, että hänen vuoden lopun tavoitteensa on edelleen 80 dollaria, ja väitti, että ostajat, jotka haluavat rakentaa varastojaan, voisivat absorboida lisätarjontaa.

“Jos tämä yhteisymmärryspöytäkirja pysyy ja saamme lisää virtoja markkinoille, uskon, että elpymme hieman, koska tynnyreille on tarpeeksi imukykyä”, hän sanoi. “Tämä merkitsee minulle suhteellisen vaihtelevia markkinoita.”

Katsoessaan pidemmälle tulevaisuuteen, Spanjer sanoi näkevänsä öljyn kaupankäynnin vaihteluvälillä 75–85 dollaria vuonna 2027. Kun varastot on rakennettu uudelleen, hän sanoi, että nousuriskit ovat todennäköisesti vähäisempiä ja markkinat voivat palata taaksepäin taantuneemmalle rakenteelle, jossa spot-hinnat käyvät alle hintojen tulevaisuudessa erääntyvien sopimusten osalta.

“En voi olla yli 85 dollaria, koska kuka täyttää varastot yli 85 dollaria?” hän sanoi. “En todellakaan halua olla alle 75 dollaria, koska markkinoilla on edelleen paljon opportunistisia ostoja.”