Nina Mohanty, Bloom Money -yrityksen perustaja.

Kukinta rahat

Yksi vuosituhannen yrittäjä keräsi 2 miljoonaa dollaria rakentaakseen finanssisovellusta, joka palveli perinteisiä rahansäästömenetelmiä, joita maahanmuuttajayhteisöt käyttävät lännessä.

Piilaakson alkuperäiskansojen Nina Mohanty perusti Bloom Money vuonna 2021 fintech-sovelluksen, jonka tarkoituksena oli tukea Yhdistyneessä kuningaskunnassa toimivia maahanmuuttajayhteisöjä säästääkseen rahaa yhteistyössä, joka tunnetaan myös nimellä “rahapiiri” tai kiertävät säästö- ja luottoyhdistykset (ROSCA). 32-vuotias perustaja on kerännyt 1,5 miljoonaa puntaa (2 miljoonaa dollaria) pääomaa Bloom-rahan rakentamiseksi.

Mohanty, joka on asunut Yhdistyneessä kuningaskunnassa vuosikymmenen ajan ja työskennellyt Klarnan ja MasterCardin kaltaisissa pankeissa, sanoo, että valtavirran pankit eivät ymmärrä kuinka maahanmuuttajien yhteisöt hallitsevat rahaa.

“Tietyssä vaiheessa tajusin juuri turhautuneen ihmettelemään, kuka rakensi maahanmuuttajayhteisöille, koska rakensin samaa tuotetta samaan ihmiseen koko ajan”, Mohanty sanoi CNBC: n haastattelussa.

Mohanty huomautti, että rahan suhteen suuri osa maahanmuuttajayhteisöjen innovaatioista keskittyy rahalähetykseen, koska monet siirtävät rahaa kotimaidensa perheille. “Raapistin päätäni päätäni ja ihmettelin, miksi kaikki innovaatiot rahan lähettämisestä eikä resurssien yhdistämisestä ja varallisuuden rakentamisesta täällä?”

Maahanmuuttajayhteisöt pelastavat eri tavalla

Maahanmuuttajilla on taipumus säästää rahaa eri tavalla-sen sijaan, että luottaisivat valtavirran optioihin, kuten korkean koron säästötilien tai pankin lainojen ottamiseen, he luottavat yhteisöön ja yhteistyöhön.

“Haluaisin Puhu bussikuljettajille heidän savukkeidensa taukoista tai tätiistä, jotka puhdistavat toimistoja, ja kysy heiltä, kuinka he hallinnoivat rahaa, ja tapasin jatkuvasti tätä asiaa, jossa ihmiset yhdistävät varoja yhdessä “, hän selitti.

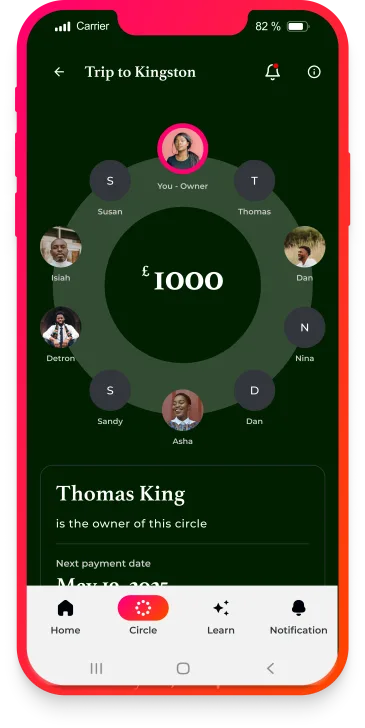

Tämä epävirallinen yhdistämisjärjestelmä sisältää ryhmän ihmisiä, jotka sitoutuvat säästämään rahaa yhdessä. Esimerkiksi kolme ystävää suostuu maksamaan 100 dollaria kuukaudessa säästöpottiin, mikä tekee siitä yhteensä 300 dollaria. Ensimmäisen kuukauden aikana yksi ystävä pääsee kokonaiseen 300 dollariin, joka voidaan käyttää lentolipun kotiin, uudet kengät lapsille tai jopa sijoittamiseen yritykseen muun muassa. Seuraavana kuukautena toinen ystävä käyttää 300 dollaria.

Kierto jatkuu, kunnes jokainen henkilö saa mahdollisuuden käyttää 300 dollaria. Ryhmä voi suostua jatkamaan sykliä niin kauan kuin he tarvitsevat.

“Sitä kutsutaan akateemisesti listaksi tai pyöriväksi asemaksi [ROSCA]mutta se on hyvin yhteisöllinen. Se on hyvin sosiaalisesti johdettu “, Mohanty sanoi ja lisäsi, että useilla etnisillä ryhmillä on nimi käytännössä.

Esimerkiksi intialaiset kutsuvat sen Chit -rahastoksi; “Pardner”, kirjoittanut Jamaikalaiset; “Kameti”, kirjoittanut Pakistanis; “ajo” tai “esusu” nigerialaisten toimesta; ja “Hagbad”, kirjoittanut Somalis.

Mohanty huomautti, että maahanmuuttajayhteisöt joutuivat usein syrjintään finanssijärjestelmässä.

“Tässä maassa [U.K.]Esimerkiksi jamaikalaiset tekivät tämän. Kun Windrush -sukupolvi tuli ensin, koska pankit eivät lainaa heille, he rakensivat tämän mikroluottojen tehokkaasti omissa yhteisöissään. “

Yhdistyneen kuningaskunnan etniset vähemmistöt raportoivat edelleen syrjinnän kohdalla. Voittoa tavoittelemattoman organisaation Fair4all Finance -yrityksen vuoden 2023 raportissa-joka sisälsi 1 005 Yhdistyneen kuningaskunnan aikuisen tutkimuksen etnisistä vähemmistöryhmistä ja 1 182 valkoista, brittiläistä aikuista-havaittiin, että joka viides vähemmistöjen etnisten ryhmien henkilöt ilmoittivat kokeneensa rodullista syrjintää yhteistyössä rahoituspalvelujen tarjoajien kanssa.

Lisäksi 28%: n mukaan he ajattelevat, että tapa, jolla asiat toimivat finanssiorganisaatioissa, tarkoittaa, että etniset vähemmistöt kohdellaan todennäköisemmin epäoikeudenmukaisesti.

“Tämä näyttää rahanpesulta”

Vaikka kiertävät säästöt ovat toimineet epävirallisena, mutta luotettavana järjestelmänä maahanmuuttajayhteisöissä, Mohanty korosti erilaisia kysymyksiä, kuten sääntelyn puute etenkin käsitellessään käteistä.

“Täällä on selkeä aukko, ja meillä on tekniikka, jotta voimme tehdä tämän digitaalisesti”, Mohanty selitti.

Muutamia sovelluksia on syntynyt kansainvälisesti tämän perinteisen säästömenetelmän palvelemiseksi, mukaan lukien Egyptin rahapiirejä App MoneyFellows ja Hakbah, vaihtoehtoinen rahoitussäästösovellus, joka sijaitsee Saudi -Arabiassa.

Bloom Money palvelee erityisesti Yhdistyneen kuningaskunnan maahanmuuttajayhteisöjä “, jotka toimivat kahdesta kotitaloudesta”, yritys sanoi. Käyttäjät voivat luoda ympyrän ja kutsua muita osallistumaan kyseiseen ympyrään.

“Tämä koko tili on kaikkien ryhmän jäsenten hyödyksi”, Mohanty sanoi. “Sinulla on vähemmän todennäköisesti tilanne, kun joku ottaa rahaa ja juoksee kotiin.”

Ja vaikka on mahdollista hallita pyörivää rahansäästöjärjestelmää valtavirran pankkien kautta, käyttäytyminen merkittiin usein “epäilyttäväksi”, kun hän työskenteli Monzossa, Mohanty sanoi.

“He katsoivat tätä ja menivät” mikä tämä on? Tämä näyttää rahanpesulta “. Ja niin he todella aloittavat tilit.

Pyörivät säästöt “eivät sovi länsimaiseen rakenteeseen”, Mohanty sanoi ja lisäsi, että Bloom -rahan luominen on “taistelu monipuolisemmasta muodollisesta finanssijärjestelmästä”.

Sukupolvien varallisuuden rakentaminen

Bloomilla on tavoitteita, jotka ylittävät säästöjen kiertoa digitalisoinnin. Se haluaa rakentaa sijoitustuotteita, koska monet maahanmuuttajat ovat niin keskittyneet rahan lähettämiseen kotiin, että se tulee tulevien sukupolvien varallisuuden suunnittelun kustannuksella.

“He eivät välttämättä suunnittele tulevaisuuttaan tai seuraavaa sukupolveaan, joten kuvittele, jos vanhempamme eivät olleet pelastaneet tai eivät olleet laittaneet rahaa eläkepaneihinsa tai sijoituskerhoihin, joten haluamme nyt tehdä sen, jotta ihmiset voivat rakentaa vaurauttaan”, Mohanty sanoi.

Fair4all Finance -raportti osoitti, että verrattuna valkoisiin, brittiläisiin etnisissä vähemmistöissä oli vähemmän todennäköisesti säästö- tai sijoitustilejä ja työpaikan eläkkeitä.

“Jotkut asiantuntijat korostivat, että vähemmistöjen etnisten ryhmien ominaisuudet voivat tarkoittaa, että heillä on todennäköisemmin” ohuita tiedostoja “, joilla on vähän luottohistoriaa, niin vaikeaa tehdä luottotuomioiden antaminen luotettavan luottopisteiden tuottamiseksi”, raportti sanoi.

“Positiiviset käyttäytymiset, kuten säännölliset rahalähetykset tai osallistuminen epävirallisiin säästöpiireihin, eivät osallistu [to credit profiles] Ja löysimme jopa pelkoja, joita nämä voisivat laskea ihmisiä vastaan. “

Nyt Bloom Money rakentaa käyttäjien luottoprofiileja antaakseen rahaa heille auttaakseen heitä sijoittamaan eläkepaneihinsa tai kultaan ja “rakentamaan diasporalle sopivia rahoituspalveluita, jotka ovat leviäviä maita”.

Mohanty sanoi, että yritys toivoo “tehdä siitä niin helppoa kuin napsauttamalla painiketta sanoaksesi” olet saanut maksun Bloom Circleltäsi. Miksi et sijoita sitä eläkeesi? “”