Tällä tuloskaudella Euroopan suurimmat lääkeyhtiöt julkaisivat tuloksia, jotka vaihtelivat 7 %:n lyönnistä 3 %:n tappioihin – mutta kukaan ei välittänyt siitä.

Sen sijaan lääkevalmistajat katsoivat eteenpäin, jolloin vuodesta 2026 oli tulossa ratkaiseva vuosi dramaattisen vuoden 2025 jälkeen, ja vuosi, jossa viime vuoden kehityksen vaikutus kiteytyy.

“Vuoden 2025 tarkoituksena oli ymmärtää pelin tulevaisuuden säännöt… mitä on vielä nähtävissä [2026] on se, miten nuo yritykset todella toteuttavat sen, mitä he ovat sopineet, erityisesti sopimuksissa, jotka näit Trumpin hallinnon kanssa”, McKinseyn vanhempi kumppani Greg Graves kertoi CNBC:lle.

Poliittisten toimien lisäksi yrityksiä kohtaa tulevina vuosina niin sanottu “patenttijyrkänne”, jossa jotkin maailman myydyimmistä lääkkeistä menettävät yksinoikeutensa keskeisillä markkinoilla, jolloin ne joutuvat kilpailemaan paljon halvempien geneeristen lääkkeiden kanssa.

Putket ovat avainasemassa – ja yritykset tietävät sen

Vaikka lääkevalmistajat mainostavat aina jossain määrin putkistojaan, he tuovat niitä nyt entistä enemmän esille yrittäessään vakuuttaa sijoittajille, että heidän putkillaan on tarpeeksi lupauksia kompensoida tulevia patenttien umpeutumista.

“Seuraavien vuosien aikana tulevien patenttien menetysten laajuuden vuoksi kuulet luultavasti enemmän keskittymistä tulevaisuuden optimismiin verrattuna lähiajan toimituksiin”, Graves sanoi.

Novartis Esimerkiksi toimitusjohtaja Vas Narasimhan kertoi viime viikolla CNBC:n Squawk Box Europelle, että hänen yrityksensä menettää 4 miljardia dollaria liikevaihdostaan ja lähes yhtä paljon voittoa vain tämän vuoden ensimmäisellä puoliskolla, mikä merkitsee “Novartisin historian suurinta yksinoikeuksien menetystä”.

Samassa hengityksessä hän korosti, että “suurten kasvutekijöiden” ja “vahvan putkilinjan” ansiosta ne pystyvät edelleen kasvamaan.

AstraZeneca näyttää olevan yhtä luottavainen valmistellaan, sillä se voi ylpeillä mahdollisesti 25 uudella menestyslääkevalmisteella vuoteen 2030 mennessä, jolloin se myös toivoo saavuttavansa 80 miljardin dollarin tuloja, kun vuonna 2025 nähtiin 59 miljardia dollaria.

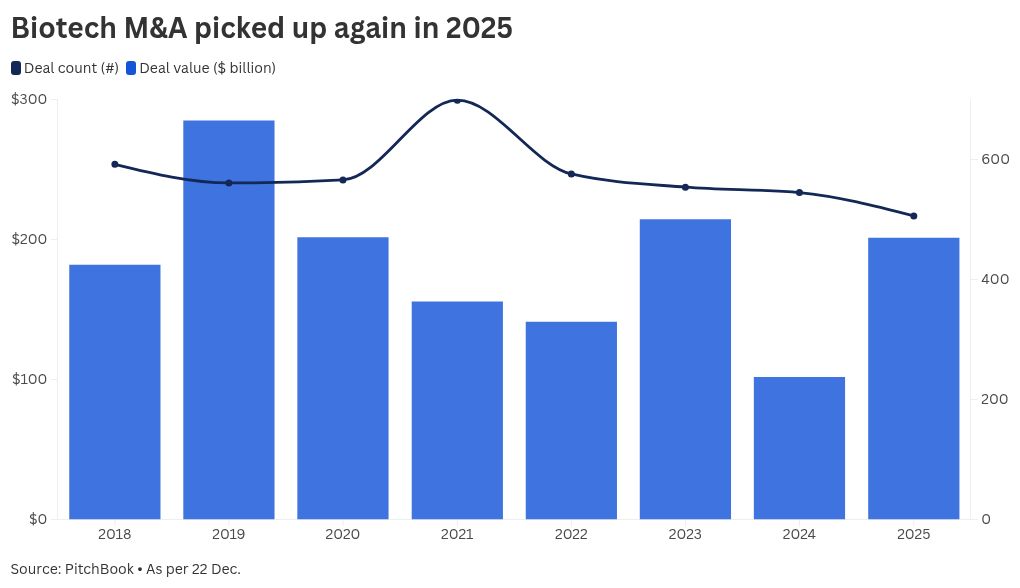

Monet yritykset korostavat myös liiketoiminnan kehittämisstrategioidensa tärkeyttä, kun ne etsivät yhä enemmän yritysjärjestelyjä auttaakseen heitä löytämään seuraavan menestyslääkkeen.

Lauseista “strateginen sovitus” ja “kiinnittyvät sopimukset” on tullut toimitusjohtajien suosikkeja.

Jotkut yritykset tähtäävät pienempiin yritysostoihin ja varhaisen vaiheen omaisuuseriin, kun taas toiset ovat avoimia suuremmille, myöhäisen vaiheen sopimuksille kuilun kuromiseksi umpeen, Camilla Oxhamre, Rhenman & Partnersin salkunhoitaja, kertoi CNBC:lle.

Vaikka yritykset voivat täyttää tuon tulovajeen kehittämällä lääkkeitä sisäisesti, ostosmatkalla käyminen tuottaa usein nopeampia tuloksia.

Sanofin Toimitusjohtaja Paul Hudson sai tietää, että kova tie, kun hänen toimikautensa toimitusjohtajana päättyi äkillisesti torstaina ja päätti ranskalaisen yhtiön kuuden vuoden hallituskauden, jonka aikana hänen panostus T&K-toimintaan ei ollut tuottanut nopeita tuloksia. Sanofi ei ole vielä vastannut CNBC:n pyyntöön kommentoida Hudsonin lähtöä.

Belén Garijo, tällä hetkellä toimitusjohtaja Merck KGaAkorvaa Hudsonin tehtävällä “vahvistaa tutkimuksen ja kehityksen tuottavuutta, hallintoa ja innovaatiokykyä”, Sanofi sanoi lausunnossaan.

Sanofilla on ollut selkeät silmät tarpeesta kompensoida huippuluokan astmalääkkeensä Dupixentin patentin umpeutumista. Dupixentin osuus myynnistä on tällä hetkellä yli kolmannes ja joka menettää keskeiset patentit 2030-luvun alkuun mennessä.

Kiina on kuumempi kuin kuuma

Kun yritysostot ovat yhä enemmän keskittymässä yrityksille, jotka haluavat täydentää putkistojaan, Kiina on noussut tällä hetkellä kiistatta mielenkiintoisimmaksi paikaksi. Siitä on tullut merkittävä innovaation lähde, sillä useat yritykset ilmoittivat äskettäin sopimuksista kiinalaisten yritysten kanssa varmistaakseen pääsyn maailman toiseksi suurimmassa taloudessa kehitettäviin omaisuuseriin.

Kymmenen vuotta sitten kaupat kiinalaisten yritysten kanssa olivat erittäin harvinaisia, mutta nykyään sitä tapahtuu jatkuvasti, Oxhamre huomautti.

“Sillä on paljon tekemistä loppumarkkinoiden kanssa – loppumarkkinat ovat nykyään ensisijaisesti Yhdysvallat ja Eurooppa on toisella sijalla”, hän sanoi. “Monet näkevät, että 10 vuoden kuluttua loppumarkkinat ovat todennäköisesti Yhdysvallat ja Kiina.”

Euroopan suurimpien lääkeyhtiöiden osakekurssit ovat vaihdelleet suuresti viimeisen 12 kuukauden aikana.

Kuluneen vuoden aikana keskustelu on siirtynyt Kiinasta markkinana puhumisesta innovaation lähteeseen, Graves sanoi.

“Mitä olet kuullut, varsinkin tämän vuoden alusta [and] Viime vuoden lopulla Kiinassa tehdään todellisia yhteisiä ponnisteluja innovaation hankkimiseksi sieltä ja oikean läsnäolon saamiseksi markkinoille.”

Yritykset alkavat tarkastella sitä keinona vähentää riskiä omaisuuksiltaan käyttämällä Kiinaa “alustana ymmärtää, kuinka lääke toimii erittäin nopeasti, tietäen, että he tekevät kliinisen kehityksensä tai löydöskehityksensä elinkaaren paljon nopeammin kuin Euroopassa tai Yhdysvalloissa”, hän sanoi.

Hinnoittelukeskustelu kehittyy

Vaikka välitön uhka presidentti Donald Trumpin niin sanotusta suosituimmasta maasta -lääkkeiden hinnoittelusta tai MFN:stä ei ole niin kuuma kuin se oli jossain vaiheessa viime vuonna, se on edelleen iso aihe.

Nyt markkinat haluavat tietää, kuinka yritykset todella aikovat pelata tämän.

Viivyttävätkö yritykset lanseerauksia Euroopassa välttääkseen eurooppalaisen hintojen sitomisen Yhdysvaltojen suuremmilla markkinoilla? Vai ottavatko he käyttöön yhden hinnan mallin, vaikka se merkitsisi heikompaa pääsyä joillakin markkinoilla?

“Näihin kysymyksiin emme tiedä, miten niihin vastataan, mutta luulen voivani kertoa teille, että jokaisessa yrityksessä, jonka kanssa olen työskennellyt, pohditaan paljon [those options]”, sanoi Graves.

“Todellinen avain eteenpäin, kun lanseeraamme monia näistä uusista lääkkeistä, mikä on oikea hinnoittelustrategia, ja meidän on mietittävä sitä”, AstraZenecan talousjohtaja Aradhana Sarin kertoi CNBC:lle viime viikolla.

Toinen suuri tuntematon, varsinkin lihaville pelaajille, on se, kuinka hintaherkkiä asiakkaat ovat suoraan kuluttajille suunnatuilla markkinoilla.

Kukaan ei tiedä, mitä volyymille tapahtuu, jos lääkkeiden hintaa leikataan, Rothschild & Co Redburnin analyytikko Simon Baker kertoi CNBC:lle. “Tällaista ei koskaan tapahdu apteekissa, [if] alennat keuhkosyöpälääkkeen hintaa, et myy suurempia määriä sitä, vaan leikkaat myyntiä.”

Lihavuuskauppa ei katoa mihinkään

GLP-1-painonpudotuslääkkeiden hinnoittelu on edelleen sijoittajien keskipiste, mutta liikalihavuusalue on ainutlaatuinen, eikä se välttämättä toimi hyvin signaalina laajemmille alan trendeille.

Siitä on tullut enemmän kuluttajamarkkinoita kuin lääkemarkkinoita, Oxhamre sanoi ja lisäsi, että toistaiseksi muiden lääkeyhtiöiden suora kuluttajien altistuminen on edelleen hyvin rajallista.

Se saattaa muuttua mm Novo Nordisk ja Eli Lillykaksi hallitsevaa pelaajaa, joutuvat todennäköisesti kohtaamaan lisääntyvää kilpailua, kun muut yritykset kehittävät kilpailevia lääkkeitä.

AstraZeneca siirtää GLP-1-pillerinsä elektrogliproninsa myöhäisen vaiheen kokeisiin, kun taas Roche Tavoitteena on tulla kolmen parhaan lihavuuspelaajan joukkoon, ja useita hoitoja kehitteillä.

Yhdysvalloissa Pfizer osallistui kilpailuun Metseran oston myötä viime vuonna ja Amgen kehittää kerran kuukaudessa annettavaa MariTide-injektiota, jonka se toivoo auttavan sitä pääsemään painonhallinnan markkinoille.

Tilan tullessa yhä ruuhkaisemmaksi yritykset yrittävät kovasti erottaa huumeensa toisistaan.

Painonhallinta on iso teema, sillä tutkimukset osoittavat, että useimmat ihmiset lopettavat painonpudotuslääkkeiden painon palautuvat lopulta takaisin.

Mukavuus on toinen erottava tekijä, joka saa alan kohdistamaan pillereitä, kuten Novon äskettäin lanseeraama Wegovy-pilleri, toisin kuin injektiot. Suullisen vaihtoehdon sanotaan olevan kuluttajien suosiossa ja se voisi auttaa yrityksiä myös jakelussa, sillä niitä ei tarvitse säilyttää kylmässä. Pitkävaikutteisemmilla molekyyleillä voisi myös olla osansa.

GLP-1:illä on usein sivuvaikutuksia, yleisimmin maha-suolikanavan sivuvaikutuksia. Parannettu siedettävyysprofiili on toinen keskeinen tekijä, jota yritykset tarkastelevat amyliinihoidoilla, jotka kohdistuvat toiseen suoliston hormoniin liittyvien sairauksien hoidon lisäksi.