Uusien tutkimusten mukaan laihdutus- ja diabeteslääkkeiden kasvava kysyntä aiheuttaa lääkealan “kuplailmiön” riskin kannattavuuden noustessa.

Wegovyn ja Zepboundin kaltaisten tuotteiden kysyntä on ajanut tutkimuksen ja kehityksen palautumisen korkeimmalle tasolleen vuosiin, mutta Deloitten maanantaina julkaisema raportti viittaa siihen, että tämä peittää muuhun sektoriin kohdistuvan paineen.

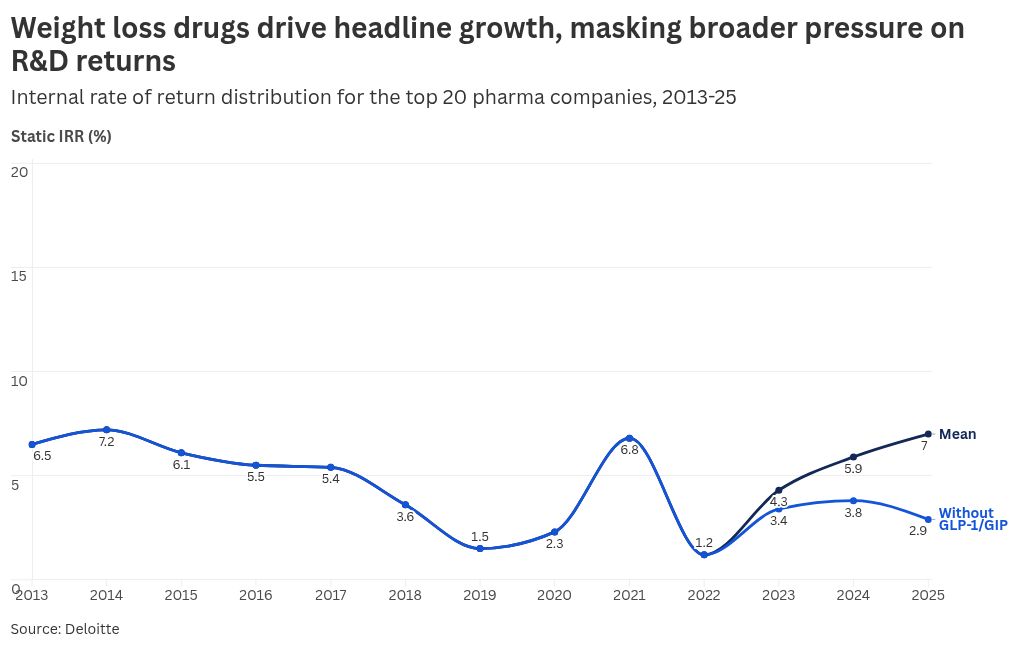

Maailman 20 suurimman lääkeyrityksen lääketutkimuksen ja tuotekehityksen tuotto on parantunut kolmantena peräkkäisenä vuonna 7 prosenttiin, mikä johtuu lähes kokonaan kourallisesta korkean ennusteen hyödykkeestä, kuten glukagonin kaltaisten peptidireseptoriagonistien tai GLP-1:iden ansiosta.

Raportissa todettiin, että ensimmäistä kertaa 16 vuoteen onkologia on ohitettu suurimmaksi myöhemmän vaiheen arvon aiheuttajaksi liikalihavuuden hoidoilla.

Tämä lisää Deloitten mukaan yritysten alttiutta hoito-aluekohtaisille sokeille.

“Se on kupla, koska niin paljon on keskittynyt”, Deloitten Life Sciences and Healthcare Partner Hanno Ronte kertoi CNBC:n “Squawk Box Europelle”.

Liikalihavuuteen ja diabetekseen kohdistuvien lääkkeiden osuus on nyt arviolta 38 % kaikista ennustetuista kaupallisista tuloista vuoden 2025 myöhäisen vaiheen putkilinjasta.

Vaikutus on niin merkittävä, että se peittää heikomman ympäristön muulle teollisuudelle. Jos GLP-1/GIP-omaisuus jätetään pois analyysistä, alan tuottoaste putoaa vain 2,9 prosenttiin, mikä on laskua vuoden 2024 3,8 prosentista.

Lihavuuteen liittyvät varat edustavat nyt noin 25 prosenttia loppuvaiheen putkilinjan ennustetusta kokonaismyynnistä, kun taas onkologian osuus on pudonnut 20 prosenttiin. Tämä merkitsee huikeaa nousua liikalihavuussektorille, jonka osuus oli vain 1 % ennustetusta arvosta vielä vuonna 2022.

Vaikka noususuhdanne ajaa yleistä kasvua, se on myös johtanut merkittävään riskien keskittymiseen. Deloitte havaitsi, että vain 54 mega-blockbuster-indikaatiota, jotka edustavat vain 9 prosenttia myöhäisen vaiheen kohortista, ennustetaan tuottavan noin 70 prosenttia riskisopeutetusta huippumyynnistä.

Keskittymisriski

Yliluottamus menestyslääkkeisiin ei ole uutta, mutta Deloitten mukaan keskittymisaste on. “Neljän suuren” kirjanpito sanoi, että se luo korkean panoksen ympäristön, jossa pieni määrä omaisuuseriä voi nostaa sijoitetun pääoman kokonaistuottoa, mutta lisää kilpailua ja herkkyyttä häiriöille näillä erityisillä hoitoalueilla.

“Potilaan näkökulmasta kupla ei puhje, eivätkä lääkkeet katoa, mutta olemme saavuttamassa pisteen, jossa GLP-1:t, joissa turhamaisuus ja terveys ovat kohdanneet ja ovat todella luoneet markkinat, jotka olivat todella muuttavia potilaille, terveydenhuoltojärjestelmille ja kaikille”, Ronte sanoi.

Tiedemiehet selvittävät edelleen GLP-1:n kaikkia etuja. Novo Nordiskin GLP-1 on hyväksytty vähentämään kardiovaskulaarisia riskejä ja hoitamaan potilaita, joilla on maksasairaus ja munuaissairaus, kun taas Eli Lillyn GLP-1/GIP-yhdistelmä on hyväksytty liikalihavien ihmisten uniapnean hoitoon.

Mutta monia kysymysmerkkejä on jäljellä, ei vähiten lääkkeiden mahdollinen vaikutus aivojen terveyteen ja tulehdukseen.

Viime vuonna Novo julkaisi tulokset vuosia kestäneestä kliinisestä tutkimuksesta, jossa tutkittiin semaglutidin – Novon menestysdiabeteksen ja painonpudotuslääkkeiden Ozempicin ja Wegovyn vaikuttavan aineen – vaikutusta Alzheimerin taudin etenemisen hidastumiseen. Tutkimus ei osoittanut merkittävää viivettä taudin etenemisessä, mutta osoitti vaikutusta potilaiden Alzheimerin tautiin liittyviin proteiineihin sekä systeemisen tulehduksen biomarkkereihin.

GLP-1:n on myös osoitettu auttavan potilaita, jotka kamppailevat riippuvuuden kanssa.

“Se on todella toivo. Ratsastamme edelleen sillä aallolla, ja siksi ihmiset investoivat siihen”, Ronte sanoi. “Tietenkin, kun ratsastaa aallolla ja sinun on jaettava se monien ihmisten kanssa… sinulla ei ole niin paljon tilaa surffailla.”

“Kysymys kuuluu, tuplataanko se – se on kupla – vai sanotko todella, että “yritetään löytää seuraava tieteellinen aalto”?”