Kauppiaat työskentelevät New Yorkin pörssin (NYSE) lattialla avauskellossa 27. toukokuuta 2025 New Yorkissa.

Timothy A. Clary | AFP | Getty -kuvat

Sijoittajat hermostuvat, että Yhdysvaltain hallitus voi taistella maksamaan velkojaan – ja he napsauttavat vakuutusta, jos se on vakiona.

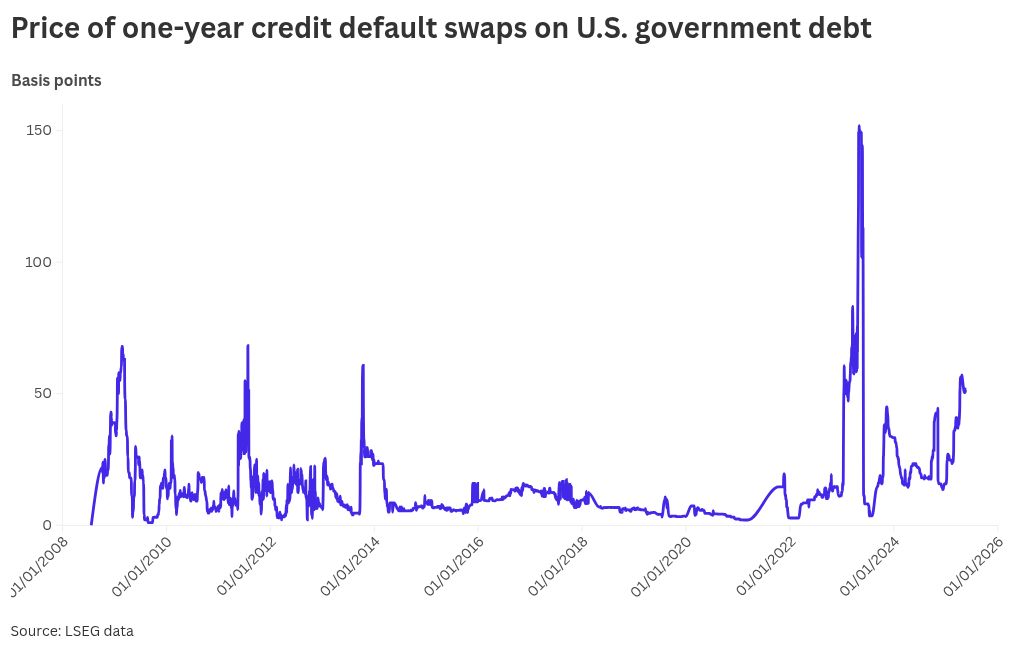

LSEG: n tietojen mukaan vakuuttamiskustannukset Yhdysvaltojen julkisen velan varmistamiskustannukset ovat nousseet tasaisesti ja nousevat korkeimmalla tasolla kahdessa vuodessa.

LSEG-data osoitti, että Yhdysvaltain yhden vuoden luotto-standardimuutoksissa oli jopa 52 pistettä keskiviikosta 16 pisteestä tämän vuoden alussa.

Luotto -standardimuutokset ovat kuin vakuutus sijoittajille. Ostajat maksavat palkkion suojaamisesta, jos lainanottaja – tässä tapauksessa Yhdysvaltain hallitus – ei voi maksaa takaisin velkojaan. Kun Yhdysvaltojen velan vakuuttamisen kustannukset kasvavat, se on merkki siitä, että sijoittajat ovat hermostuneita.

Levinnyt CD-levyillä, joilla oli 5-vuotias tenori, oli melkein 50 pistettä verrattuna noin 30 pisteeseen vuoden alussa. CDS -sopimuksessa ostaja maksaa toistuvan palkkion, nimeltään Struet -myyjälle. Jos lainanottaja on tässä tapauksessa Yhdysvaltain hallitus, joka ei ole velkaa, myyjän on korvattava ostaja.

CDS -hinnat heijastavat riskialtista lainanottajaa ja sitä käytetään suojaamaan taloudellisten ongelmien merkkejä, ei vain täysimääräistä, sanoo Eastspring Investment -korkotiimin salkunhoitaja Rong Ren Goh.

CDS -sopimusten kysynnän äskettäinen kasvu on “suojaaminen poliittista riskiä, ei maksukyvyttömyyttä vastaan”, Goh sanoo, että se korostaa Yhdysvaltojen finanssipolitiikan ja “poliittisten toimintahäiriöiden laajempaa ahdistusta” sen sijaan, että hallitus ei täytä velvollisuuttaan.

Sijoittajien hinta on lisääntyneissä huolenaiheissa ratkaisemattomasta velan enimmäismäärästä, useat alan esimiehet kertovat.

“Luottostandardimuutokset ovat jälleen suosittuja, kun velkakatto on edelleen ratkaisematta”, sanoi Aasian päällikkö Freddy Wong ja Tyynenmeren alueen johtaja Invescon korkoon ja huomautti, että Yhdysvaltain verokamari on saavuttanut lakisääteisen velkarajan tammikuussa 2025.

Kongressin budjettivirasto totesi Mars -viestissä, että valtiovarainministeriö oli jo saavuttanut 36,1 biljoonan dollarin nykyisen velkarajan eikä hänellä ollut tilaa lainata, “muuten korvata maturiteettivelka”.

Valtiovarainministeri Scott Bessent kertoi aiemmin tässä kuussa, että hänen osastonsa vastasi 15. huhtikuuta kerättyjä liittovaltion verotuloja, jotka jättivät määräajan toimittaa tarkempi ennuste ns. “X-päivämäärästä” viitaten siihen, kun Yhdysvaltain hallitus tyhjenee lainakapasiteettiin.

Morningstarin tiedot osoittavat, että CD -levyjen kynnet ovat jakautuneet Yhdysvaltojen valtion velkoihin, jotka ovat yleensä mukautuneet ajanjaksoihin, joissa on lisääntynyt huolenaihe Yhdysvaltojen hallituksen velkarajoista, etenkin 2011, 2013 ja 2023.

Wong huomautti, että on vielä useita kuukausia ennen kuin Yhdysvallat saavuttaa X -päivämäärän.

Yhdysvaltain edustajainhuone on läpäissyt suuren veronvähennyspaketin, jonka mukaan velkakatto on kerännyt 4 biljoonan dollarin, odottaen senaatin hyväksyntää.

Bessent -kongressin johtaja kehotti 9. toukokuuta pidetyssä kirjeessä pidentämään velan enimmäismäärää heinäkuussa, ennen kuin kongressi lähtee vuotuiseen elokuun vuoksi taloudellisen katastrofin estämiseksi, mutta varoitti “merkittävää epävarmuutta” tarkkaan päivämääränä.

“Senaatilla on vielä tarpeeksi aikaa hyväksyä lakiehdotuksensa heinäkuun lopussa välttääkseen teknisen standardin Yhdysvaltain valtiovarainministeriössä”, lisäsi Wong.

Vuonna 2023 tehdyn velkakriisin aikana Yhdysvaltain kongressi hyväksyi lakiesityksen, joka peruutti velan enimmäismäärän vain muutama päivä ennen Yhdysvaltojen hallitusta oli tekninen standardi.

Aikaisemmin Yhdysvallat on tullut vaarallisesti lähellä standardia, mutta molemmissa tapauksissa kongressi toimi viime hetkellä katon nostamiseksi tai sammuttamiseksi.

Laskuttaa

CDS-hintojen nousu on todennäköisesti “lyhytaikainen” reaktio, kun taas sijoittajat odottavat uutta budjettisopimusta velkarajan nostamiseksi. Se on epätodennäköistä, että alan esimiehen mukaan välitöntä finanssikriisistä.

Vuoden 2008 taloudellisen pilaantumisen aikana instituutiot ja sijoittajat toimivat aktiivisesti asuntolainan tukemiin arvopapereihin liittyviin CD-levyihin, joista monet olivat täynnä korkean riskin subprime-lainoja. Kun asuntolainat nousevat, nämä arvopaperit olivat arvokkaita, mikä johti valtaviin CDS -maksuvelvoitteisiin.

Upean CD -levyjen kasvavan kysynnän seuraukset ovat kuitenkin hyvin erilaisia verrattuna yritys -CD -levyjen kysyntään, joka oli tilanne vuonna 2008, jossa sijoittajat keskustelivat todellisen keskustelun yhtiöiden kasvavasta vakioriskistä, sanoo Tolou Capital Management -yrityksen perustaja Spencer Hakimian.

“Kauppiaat näyttävät ajattelevan, että CD -levyt tarjoavat spekulatiivisen välineen sijoittamiseen valtion velkakriisiin, jota pidän erittäin epätodennäköiseksi”, sanoi Yardenin tutkimuksen puheenjohtaja Ed Yarddeni, joka lisäsi, että Yhdysvallat “aina priorisoi” maksamaan korkoja velkaansa.

“Yhdysvaltain hallitus ei mene velkaansa. Pelko siitä, että se voisi tehdä niin, ei ole perusteltua”, hän kertoi CNBC: lle.

Moody’s aikaisemmin tässä kuussa alensi Yhdysvaltain suvereenia luottoluokituksia AAA: sta AAA: sta viitaten hallituksen heikentyvään verotukselliseen terveyteen.

Jos senaatti hyväksyy lakiesityksen ajoissa, katon valtava lisäys johtaa valtiovarainministeriötä ja asettaa Yhdysvaltojen verovajeen parrasvaloon, Wong varoitti.